随着数字化转型浪潮席卷全球,中国IT咨询行业在2022年展现出蓬勃发展的态势。本文将深入剖析该行业的竞争格局、市场份额分布、市场集中度情况以及企业竞争力评价,为相关从业者与投资者提供全面的参考。

一、行业竞争格局概述

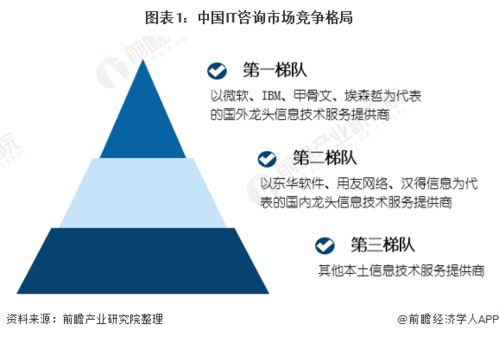

2022年,中国IT咨询行业呈现出多元化竞争态势。市场参与者主要包括三大类:国际巨头、本土大型企业以及新兴专业服务商。国际咨询公司如埃森哲、IBM、德勤等凭借其全球资源和品牌影响力,在高端市场占据重要地位;本土企业如用友网络、东软集团、中软国际等则依托对国内政策的深刻理解和本地化服务能力,在中低端市场形成竞争优势;一批专注于云计算、大数据、人工智能等细分领域的新兴IT咨询公司迅速崛起,为市场注入新的活力。

二、市场份额分布分析

根据2022年数据显示,中国IT咨询市场总体规模已突破3000亿元人民币。从市场份额来看,国际巨头合计占据约35%的市场份额,本土大型企业约占45%,其余20%由众多中小型专业服务商瓜分。值得注意的是,在政府数字化转型、金融科技、智能制造等细分领域,本土企业的市场份额呈现快速上升趋势。

三、市场集中度评估

中国IT咨询行业的市场集中度处于中等水平。CR4(前四大企业市场份额)约为28%,CR8约为42%,这表明市场既存在一定程度的集中,又保持了相对充分的竞争。与发达国家市场相比,中国IT咨询行业的市场集中度仍有提升空间,预计未来几年随着行业整合加速,市场集中度将进一步提高。

四、企业竞争力评价体系

从多个维度评估IT咨询企业的竞争力,可构建如下评价体系:

- 技术能力:包括新兴技术储备、解决方案成熟度、研发投入比例等;

- 行业经验:体现在客户案例数量、行业解决方案深度、项目实施成功率等方面;

- 人才资源:涵盖专家团队规模、人才梯队建设、专业认证数量等;

- 品牌影响力:反映在市场份额、客户忠诚度、行业声誉等指标;

- 服务网络:包括分支机构覆盖范围、本地化服务能力、响应速度等。

五、未来发展趋势与建议

中国IT咨询行业将呈现以下发展趋势:云计算、人工智能、物联网等新技术将深度融合咨询服务;行业解决方案将更加垂直化和定制化;数据安全与合规性咨询需求将持续增长。对于企业而言,应加强核心技术研发,深化行业理解,构建差异化竞争优势,同时注重人才培养和品牌建设,以在日益激烈的市场竞争中占据有利位置。

2022年中国IT咨询行业正处于转型升级的关键时期,市场竞争格局日趋明朗,企业需准确把握市场脉搏,不断提升自身核心竞争力,方能在这个充满机遇与挑战的市场中立于不败之地。